Регрессивная налоговая система, при которой налоговая ставка уменьшается с ростом дохода, имеет специфические экономические обоснования. Рассмотрим причины использования такого подхода в налоговой политике.

Содержание

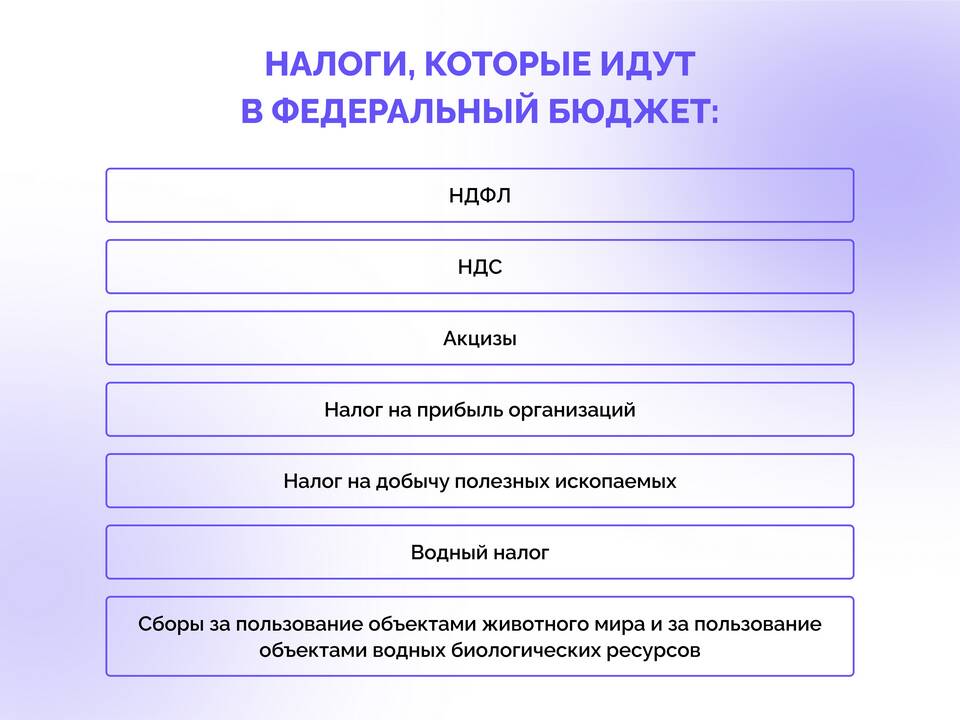

Основные причины применения регрессивного налогообложения

| Причина | Обоснование |

| Стимулирование экономической активности | Снижение налоговой нагрузки при увеличении производительности |

| Упрощение администрирования | Меньше бюрократических процедур для массовых платежей |

| Привлечение инвестиций | Создание благоприятных условий для крупного бизнеса |

Особенности регрессивной налоговой системы

Экономические преимущества

- Стимул для увеличения доходов и накоплений

- Снижение теневого оборота за счет уменьшения нагрузки

- Повышение конкурентоспособности экономики

Примеры регрессивных налогов

- Единый социальный налог (в некоторых странах)

- Акцизы на товары массового потребления

- Фиксированные налоги для ИП

- Налог с продаж в отдельных штатах США

Сравнение налоговых систем

| Критерий | Регрессивная | Прогрессивная |

| Принцип расчета | Ставка ↓ при доходе ↑ | Ставка ↑ при доходе ↑ |

| Социальный эффект | Стимулирует экономический рост | Уменьшает неравенство |

| Администрирование | Проще | Сложнее |

Критика регрессивного налогообложения

- Увеличивает социальное неравенство

- Снижает доходы бюджета

- Перекладывает нагрузку на бедные слои

- Может провоцировать инфляцию

Где применяется регрессивная система

- Отдельные налоги в развитых странах

- Специальные экономические зоны

- Налогообложение инвестиционных доходов

- Системы добровольного пенсионного страхования

Регрессивное налогообложение применяется как инструмент экономической политики, направленный на стимулирование деловой активности, несмотря на спорность с точки зрения социальной справедливости.