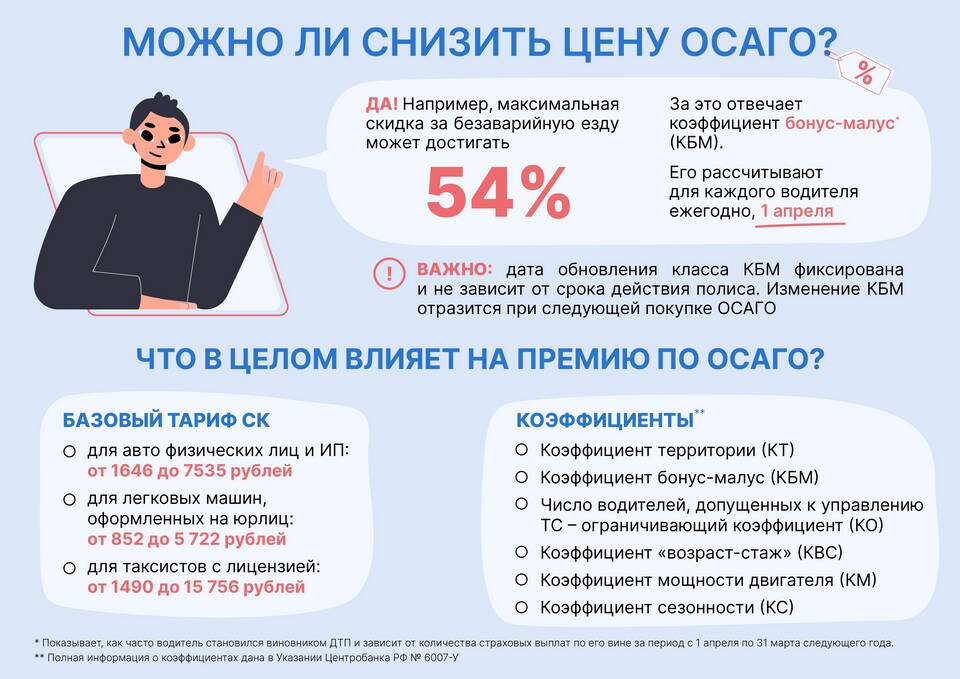

Стоимость страхового полиса на автомобиль формируется под влиянием множества факторов. Понимание этих параметров позволяет водителям прогнозировать расходы на страхование и при необходимости снижать стоимость полиса.

Содержание

Основные факторы, влияющие на цену автостраховки

| Фактор | Влияние на стоимость | Диапазон изменений |

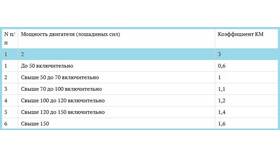

| Мощность двигателя | Прямая зависимость | До 2.5 раз |

| Территория использования | Город > регион | До 2 раз |

| Возраст и стаж водителя | Молодые водители платят больше | До 1.8 раз |

| КБМ (бонус-малус) | Зависит от аварийности | 0.5-2.45 |

Технические параметры автомобиля

- Марка и модель - премиальные авто дороже в страховании

- Год выпуска - новые автомобили требуют более дорогих полисов

- Стоимость авто - влияет на сумму страхового покрытия

- Наличие противоугонных систем - может снизить стоимость

Персональные данные водителя

- Возраст (моложе 22 лет - повышенный коэффициент)

- Водительский стаж (менее 3 лет - увеличение стоимости)

- Количество допущенных к управлению водителей

- История страховых случаев (КБМ)

Региональные коэффициенты

| Регион | Коэффициент |

| Москва, Санкт-Петербург | 2.0 |

| Крупные города | 1.7 |

| Остальная территория РФ | 1.0 |

Дополнительные факторы

- Срок страхования (краткосрочные полисы дороже)

- Наличие франшизы (снижает стоимость)

- Выбранная страховая компания

- Период использования (круглогодично/сезонно)

Как снизить стоимость страховки

Для уменьшения цены полиса рекомендуется: увеличить франшизу, ограничить количество водителей, установить противоугонные системы, выбирать страховщиков с особыми условиями для определенных категорий автовладельцев, своевременно продлевать страховку для сохранения КБМ.