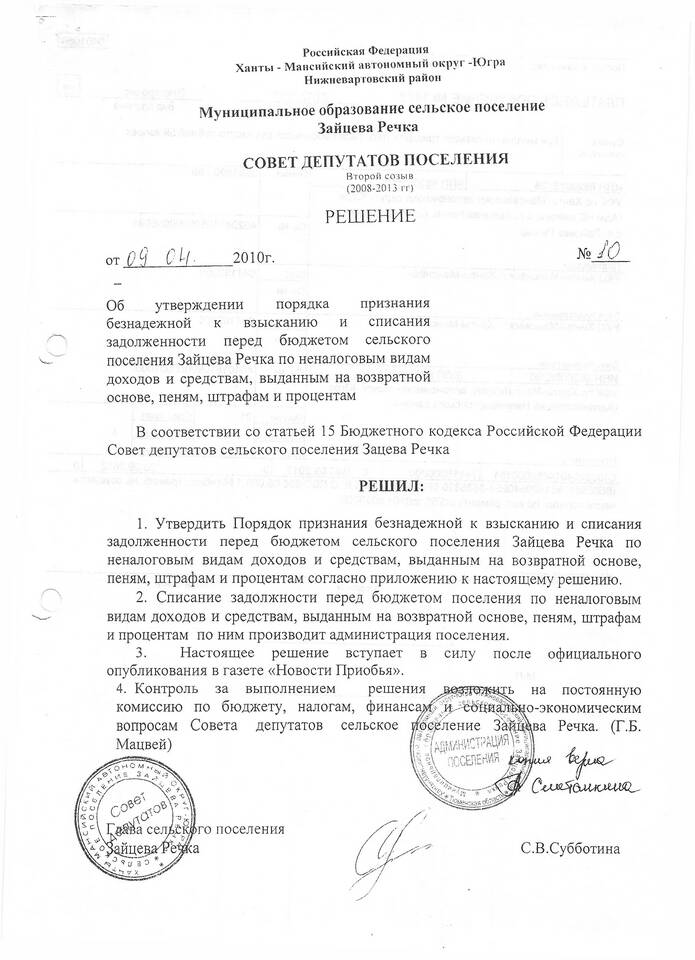

Списание безнадежной задолженности - это процедура признания долга невозможным к взысканию с последующим его аннулированием. Данный процесс регулируется налоговым и гражданским законодательством и требует соблюдения установленных правил.

Содержание

Основания для признания задолженности безнадежной

Законные причины списания

- Истечение срока исковой давности (3 года)

- Ликвидация должника-юридического лица

- Смерть должника-физического лица при отсутствии наследников

- Акт государственного органа о невозможности взыскания

Дополнительные условия

| Для юридических лиц | Исключение из ЕГРЮЛ |

| Для ИП | Прекращение предпринимательской деятельности |

| Для физических лиц | Признание банкротства с завершением процедуры |

Порядок списания безнадежной задолженности

Для юридических лиц и ИП

- Проведение инвентаризации расчетов

- Подготовка приказа о списании

- Издание соответствующего распоряжения

- Отражение в бухгалтерском и налоговом учете

- Хранение документов в течение 5 лет

Для налоговых целей

- Списание за счет резерва по сомнительным долгам

- Отнесение на внереализационные расходы

- Соблюдение требований Налогового кодекса РФ

- Подготовка первичных учетных документов

Налоговые последствия списания

Учет при налогообложении

| Налог на прибыль | Включение в состав внереализационных расходов |

| УСН | Учет при определении налоговой базы |

| НДС | Восстановление ранее принятого к вычету |

Документальное подтверждение

- Договор и первичные документы по сделке

- Акт сверки расчетов

- Письменные претензии к должнику

- Документы, подтверждающие безнадежность взыскания

Важные особенности

- Списание не означает прекращения обязательства

- Возможность возобновления взыскания при изменении обстоятельств

- Необходимость отражения на забалансовом учете в течение 5 лет

- Обязательное документальное оформление процедуры

Сроки хранения документов

| Бухгалтерские документы | 5 лет после отчетного года |

| Налоговые регистры | 4 года |

| Первичные документы | Не менее 5 лет |