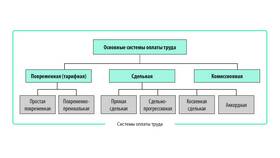

- Расчет оклада или тарифной ставки

- Начисление премий и надбавок

- Учет отработанного времени

- Расчет компенсационных выплат

| НДФЛ | 13% для налоговых резидентов |

| Исполнительные листы | По решению суда |

| Профсоюзные взносы | При наличии членства |

- Перечисление на банковскую карту работника

- Использование зарплатного проекта

- Перевод на личный счет сотрудника

| Через кассу организации | По расчетно-платежной ведомости |

| Через уполномоченного сотрудника | Для удаленных подразделений |

- Аванс - не позднее 30 числа текущего месяца

- Основная часть - не позднее 15 числа следующего месяца

- Премии - согласно положению о премировании

| Увольнение | В последний рабочий день |

| Отпуск | За 3 дня до начала отпуска |

| Больничный | В ближайший день выплаты зарплаты |

- Приказ о приеме на работу

- Трудовой договор

- Табель учета рабочего времени

- Расчетная ведомость

- Платежные документы

- Форма 6-НДФЛ (ежеквартально)

- Расчет по страховым взносам

- Справки 2-НДФЛ (ежегодно)

| Административная | Штраф от 30 000 до 50 000 руб. |

| Материальная | Компенсация за задержку |

| Уголовная | При задержке свыше 3 месяцев |

Важная информация

Организация обязана письменно уведомлять сотрудников о составных частях заработной платы, размерах и основаниях всех начислений и удержаний. Расчетный листок должен выдаваться при каждой выплате зарплаты.