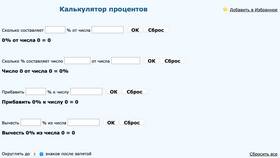

Расчет процентов по банковскому вкладу позволяет точно определить доходность депозита. Рассмотрим методы вычислений с использованием калькулятора для разных схем начисления процентов.

Содержание

Основные формулы расчета процентов

| Тип начисления | Формула | Пример расчета |

| Простые проценты | Доход = Сумма × Ставка × Срок / 365 | 100,000 × 0.08 × 180 / 365 = 3,945.21 |

| Сложные проценты | Итог = Сумма × (1 + Ставка/100)n | 100,000 × (1 + 0.08/4)4 = 108,243.22 |

Пошаговый расчет на калькуляторе

Расчет простых процентов

- Введите сумму вклада (например: 100000)

- Умножьте на годовую ставку (× 0.08)

- Умножьте на срок в днях (× 180)

- Разделите на 365 дней (/ 365)

- Получите сумму процентов (= 3,945.21)

Расчет сложных процентов с капитализацией

- Определите периодичность капитализации (ежеквартально)

- Рассчитайте ставку за период: 8% / 4 = 2%

- Вычислите количество периодов: 1 год × 4 = 4

- Используйте формулу: 100000 × (1 + 0.02)4

- Полный доход: 108,243.22 - 100,000 = 8,243.22

Онлайн-калькуляторы вкладов

| Параметр | Значение |

| Сумма вклада | От 1,000 до 10,000,000 руб. |

| Срок размещения | От 1 месяца до 5 лет |

| Тип процентов | Простые/сложные с разной периодичностью |

| Пополнение/снятие | Учет дополнительных взносов |

Расчет эффективной ставки

- Определите номинальную ставку (например 8%)

- Учтите периодичность капитализации (4 раза в год)

- Формула: (1 + 0.08/4)4 - 1 = 0.0824

- Эффективная ставка: 8.24% годовых

Факторы, влияющие на доходность

- Размер процентной ставки

- Срок размещения средств

- Периодичность капитализации процентов

- Возможность пополнения и частичного снятия

- Налогообложение доходов по вкладу

Практические рекомендации

Для точного расчета используйте специализированные калькуляторы на сайтах банков. Учитывайте, что при досрочном расторжении вклада проценты обычно пересчитываются по ставке до востребования. Сравнивайте предложения разных банков по эффективной ставке, а не номинальной.