Налогообложение в России осуществляется по установленным законодательством правилам. Рассмотрим основные механизмы взимания налогов с физических и юридических лиц.

Содержание

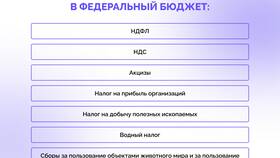

Основные виды налогов и способы взимания

| Тип налога | Объект налогообложения | Способ взимания |

| НДФЛ | Доходы физических лиц | У источника выплаты/самостоятельно |

| НДС | Добавленная стоимость | Включение в цену товара |

| Налог на прибыль | Прибыль организаций | По декларации |

Процедура взимания налогов

Для физических лиц

- Определение налоговой базы (доходы, имущество)

- Расчет суммы налога по установленной ставке

- Удержание у источника (для зарплат)

- Самостоятельная уплата (для ИП, доходов от аренды)

- Представление декларации (в отдельных случаях)

Для юридических лиц

- Ведение налогового учета

- Начисление налоговых обязательств

- Подача налоговой декларации

- Перечисление налога в бюджет

- Камеральная проверка ФНС

Особенности налогового администрирования

Сроки и ставки

| Налог | Ставка | Срок уплаты |

| НДФЛ | 13-15% | Ежемесячно/15 июля |

| НДС | 0-20% | Ежеквартально |

Контроль со стороны ФНС

- Электронный документооборот

- Взаимодействие с банками

- Камеральные и выездные проверки

- Система анализа рисков

Ответственность за неуплату

За нарушение сроков уплаты налогов предусмотрены пени (1/300 ставки ЦБ за каждый день просрочки) и штрафы (20-40% от неуплаченной суммы). В исключительных случаях возможно уголовное преследование.